")

继瑞幸咖啡(Luckin Coffee)、Kopi Kenangan之后,竞争日趋激烈的新加坡连锁咖啡店市场又迎来一家来自海外市场的新玩家——马来西亚咖啡店华阳(Oriential Kopi)。

新加坡餐饮公司乐天餐饮集团上星期四(5月2日)宣布,公司与马来西亚咖啡店华阳(Oriential Kopi)达成合作,华阳今年第三季将在新加坡开设首家海外分店,计划三年内在新加坡开设八家分店。

过去一年,新加坡已吸引多个咖啡国际品牌入驻,包括中国的瑞幸咖啡、库迪咖啡(Cotti Coffee)、印尼的Kopi Kenangan、韩国的Compose Coffee,以及加拿大的提姆霍顿(Tim Hortons)等。

分析:连锁店退出将不可避免

对于咖啡领域竞争加剧,市场研究提供商欧睿国际(Euromonitor International)亚洲饮品洞察经理林维忠说,由于咖啡品牌定价策略、产品口味和店面形式相似,它们是否都能长期发展壮大仍有待观察。一些连锁店的退出将不可避免,尤其是在新加坡这样的小市场。

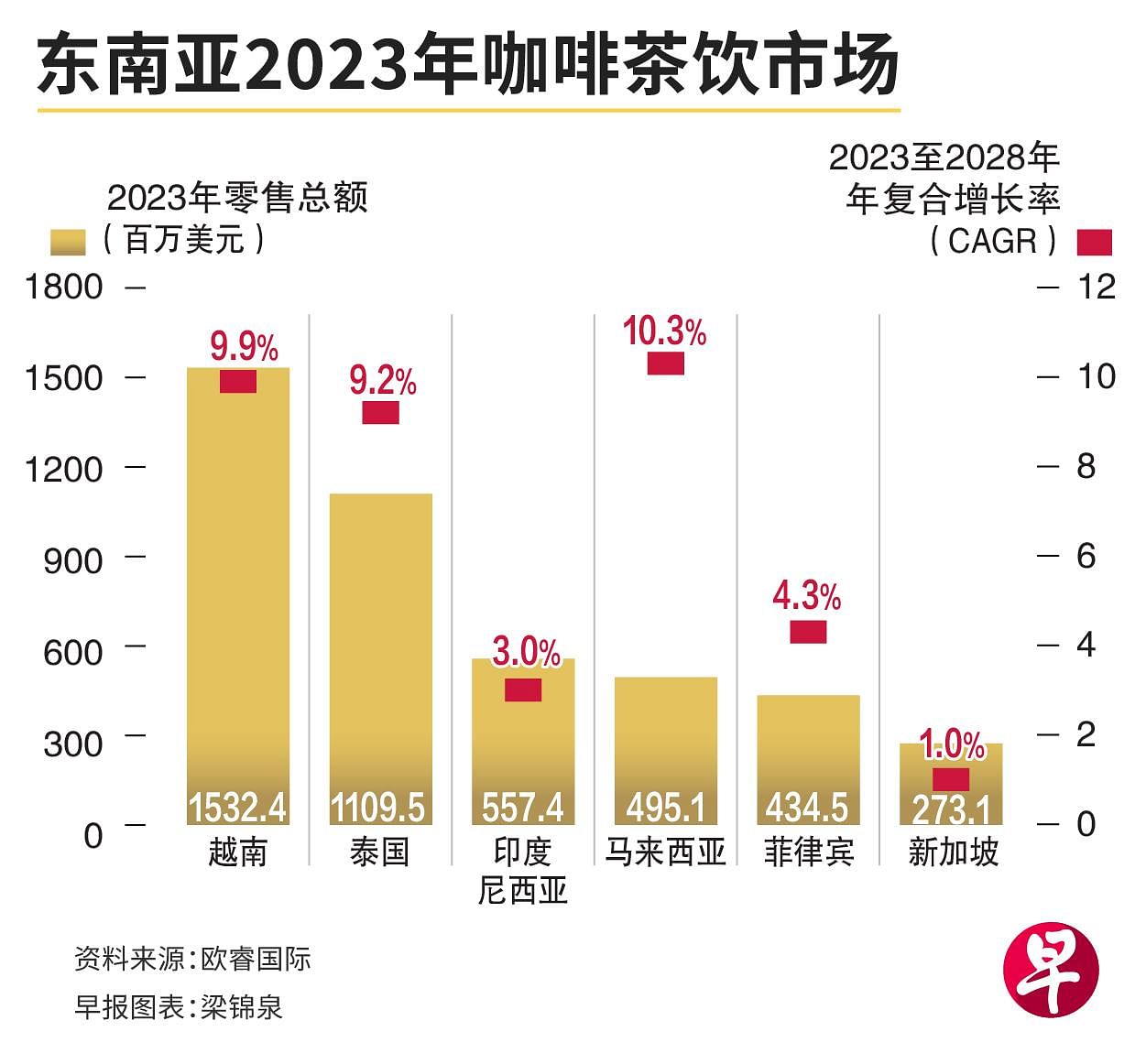

不管是市场规模,还是预计增长,新加坡的咖啡茶饮市场都比不上其他东南亚市场。

根据欧睿国际4月初发布的报告,东南亚咖啡茶饮市场去年的销售额达44亿美元(约59亿新元),越南以15.3亿美元居首位,新加坡则以2.7亿美元居末位。

新加坡咖啡茶饮市场发展不比其他市场

另一方面,2023年到2028年,东南亚咖啡茶饮市场的年复合增长率将达到8%,其中增长最快的预计是马来西亚的10.3%,越南和泰国也超过9%;而新加坡的复合增长率也垫底,为1%。

不过,根据欧睿国际另一份报告分析,新加坡消费者乐于尝试新口味,而咖啡品牌进军新加坡,也可提升在国际投资者中的知名度,促进未来扩张。

报告:东南亚咖啡茶饮增长迅速

林维忠说,咖啡品牌要想长期发展,必须有大量的资金、不断推出创新产品,以及进一步拓展新渠道。

欧睿国际数据也显示,东南亚咖啡茶饮还有很大发展空间。去年,东南亚地区的咖啡馆人均单次消费7.3美元(约9.9新元),远低于14美元的全球平均水平。报告预测,2023年到2028年间,东南亚咖啡馆人均消费将以7%的年复合增长率增长。

外卖份额继续增加

整体而言,亚太地区消费者食品服务支出今年预计超过疫前水平,可达1万3000亿美元(约1万7728亿新元)。

报告还指出,虽然外卖在疫后的优势减弱,但由于其便利度和服务的不断改善,未来几年外卖仍将在亚太地区占领更多市场份额,预计外卖销售额将从去年的21%,提升至2028年的23%;而堂食的占比则会从2023年的66%,微增至2028年的67%,仍低于2019年疫情前76%的水平。