")

本地两家电信公司新加坡电信(Singtel)与星和公司(StarHub)的节约措施,预料有助于推动公司的业绩增长,分析师看好两家公司的股价走势。

根据马来亚银行研究分析师侯赛尼(Hussaini Saifee)发表的报告,新电信已设定目标,到了2026财年,把成本每年削减6亿元,而他认为这个目标有望达成。

澳都斯重组成本 新电信或取得更好估价

他指出,新电信的子公司澳都斯(Optus)的利润比澳大利亚电信(Telstra)低九个百分点,也不及另一家电信公司 TPG。澳都斯也在减少资本开支和调整业务目标,因此还有优化成本的空间。

据他分析,集团进行的各项节约开支计划,有助于推动集团2026财年的盈利上升4%至11%。

集团的“控股公司折扣”(holding company discount)扩大至42%,而主要投资者对澳都斯和集团是否能持续派发相同水平的股息感到担忧。侯赛尼认为,澳都斯可能会在近期进行调整,可能改善资本回报率(ROIC) ,并降低资本开支。

他还预测,若印度巴帝电信(Bharti)的派息没有显著增长,新电信可能会定时脱售巴帝股权,而脱售股权的收益可被视为固定的自由现金流。

辉立证券研究主管周冠龙也看好集团的削减成本计划。

他接受《联合早报》的访问时说:“我们相信,澳都斯开始重组成本之后,新电信将能为澳都斯取得更好的估价。”

他维持新电信的“买入”评级和2.80元的目标价。侯赛尼同样建议投资者买入,目标价为3.05元。

星和也具增长潜能

另一家本地电信公司星和也有增长的潜能。

侯赛尼说,星和自数年前展开的Dare+发展计划将在今年结束,投资目标为8000万元。侯赛尼指出,这项计划对公司带来的益处将从2025年开始显现。这些益处包括降低资本开支,营运开支也会因陈旧的平台被新平台取代而减少。

在市场竞争方面,侯赛尼认为市场过于拥挤,是时候进行整合。他假设星和收购第一通(M1)并预计这能为星和在2025年至2027年的盈利增进23%至43%。

他说:“移动服务价格在过去五年来下跌了30%。在良好资产负债表和交叉销售的支持下,我们认为星和有能力推动整合行动。”

他给予星和“买入”的评级,目标价为1.44元。

周冠龙则认为,星和今年的净利增幅可能低于2023年,主要是因为低价移动配套市场竞争激烈,导致星和的用户平均收入(ARPU)承压。

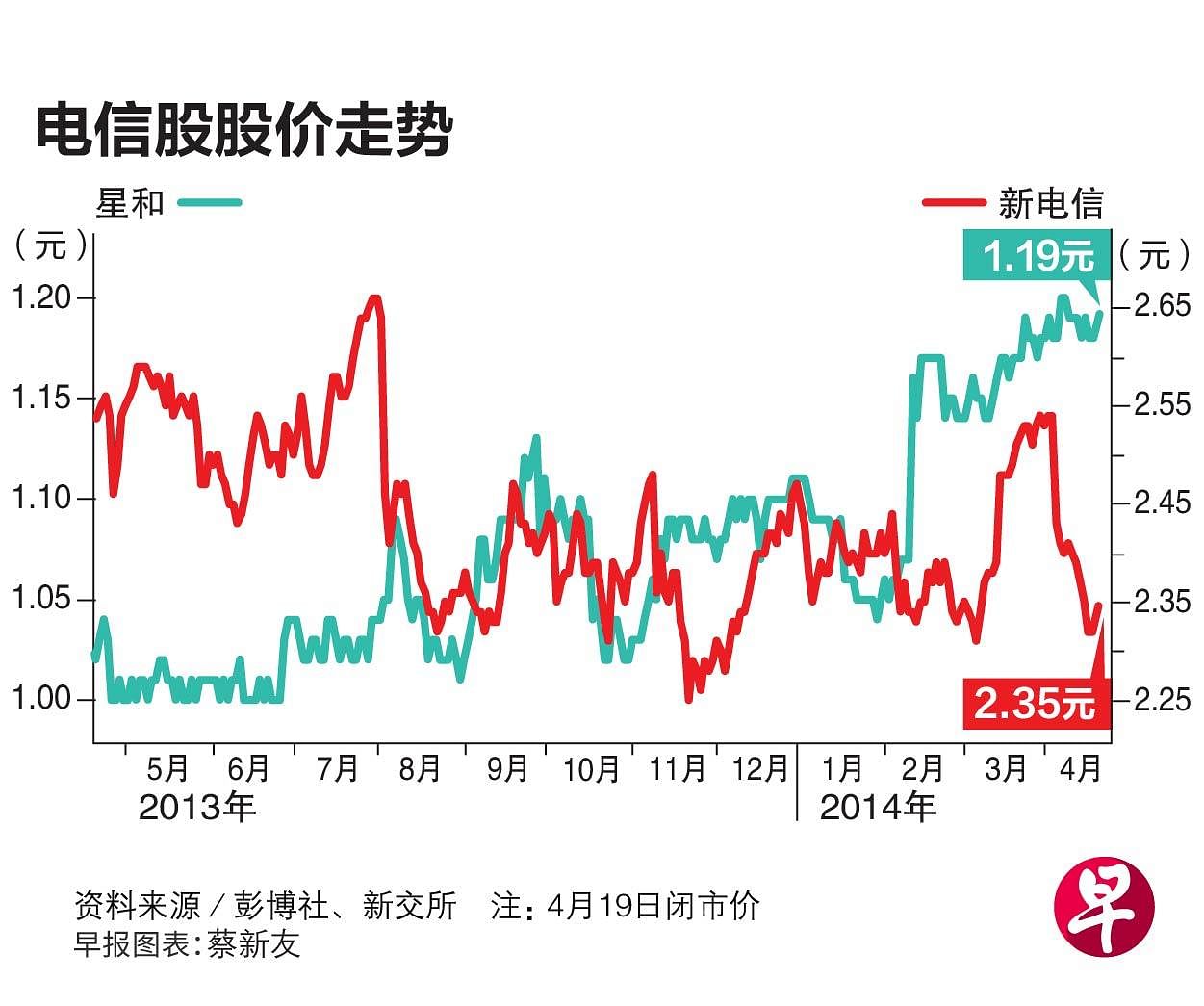

新电信在星期五(4月19日)收报2.35元,起0.43%;星和收报1.19元,无变动。