")

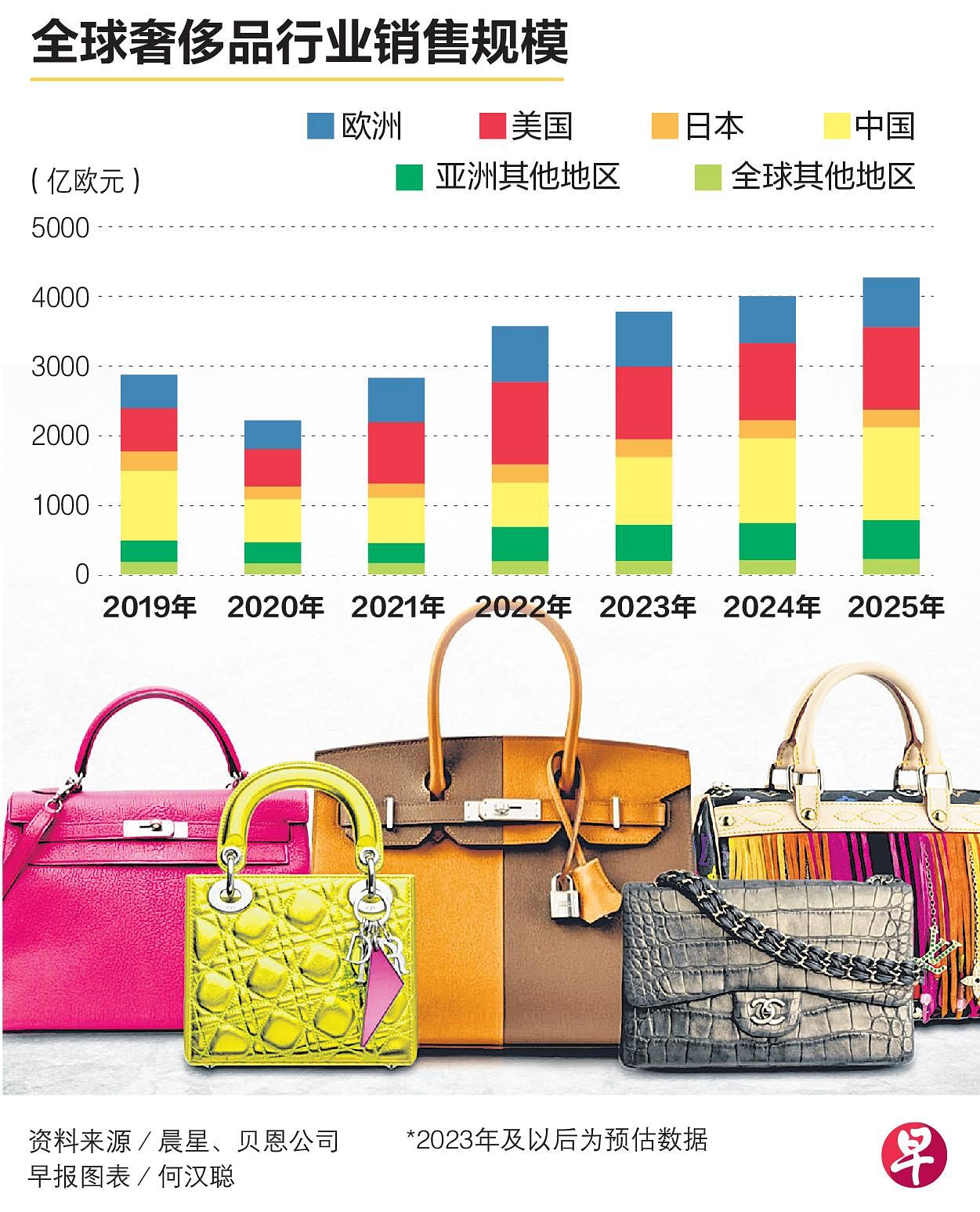

全球奢侈品行业销售规模在未来10年将以中个位数的速度增长。其中,来自中国的消费将推动长期需求,预计到2032年,来自中国的奢侈品消费占比将达34%,比2022年的18%高16个百分点。

投资研究及基金评级机构晨星(Morningstar)星期一(11月27日)发布的报告指出,尽管近期中国宏观环境更具挑战性,房地产市场低迷,经济增长放缓,但疫情期间的储蓄仍然支撑着中国的奢侈品消费市场,不过,需求较疫情前水平仍低了30%。

长期来看,中国的奢侈品需求仍会受到财富和人均国内生产总值(GDP)增长的推动,并助力全球奢侈品行业的销售规模在未来10年以中个位数的速度增长。到2032年,中国的奢侈品消费将在整个行业占34%,2022年的占比为18%。

预计美欧奢侈品消费将下降

在美国,更高的通胀、利率和资产市场的动荡抑制了奢侈品消费的情绪,疫情后奢侈品消费的飙升不可持续,预计2023年美国人在全球的奢侈品消费将出现低双位数的下降,此后将以中等个位数的速度增长。而欧洲的奢侈品消费将在2023年和2024年出现下滑,此后将出现低个位数增长。

晨星指出,大多数奢侈品品牌都受益于无形资产的优势,这体现在持续强劲的定价权、消费显性、投资价值以及对分销的控制上。

综合来看,爱马仕(Hermes)、路威酩轩(LVMH)和历峰(Richemont)是品牌实力最强的奢侈品企业。虽然其他奢侈品公司在未来十年内也有可能获得超额回报,但消费兴趣变化、潜在的过度扩张和周期性衰退,或对20年内的超额回报产生威胁。

在奢侈品行业中,拥有过剩现金的公司通常会收购与其现有产品相补充的品牌,以填补产品类别和分销渠道的空白,并将业务拓展到尚未开发的地区。路威酩轩和开云集团(Kering)是在收购方面最活跃的公司。对收购的渴求和为收购支付的高溢价表明,从零开始打造奢侈品难度很大,这也表明奢侈品品牌确实具有无形资产优势。

未来10年奢侈品线上销售 渗透率或低于30%

报告预计,未来五年,奢侈品公司的营运毛利率将在20%以上的基础上继续小幅提高,但由于增长放缓和定价更加适中,与过去几年相比,速度要慢得多。

另外,虽然近几年各大奢侈品品牌加强线上销售渠道的开发,但由于中国和欧洲销售的商品之间存在价格差异,旅游渠道的奢侈品购买将实现强劲复苏,再加上线下店面的优质个性化购物体验,未来10年奢侈品线上销售的渗透率或低于30%,这低于晨星对一般服饰线上渗透率的预期水平40%至50%。